Что такое ПИФ, кому они выгодны и зачем нужны

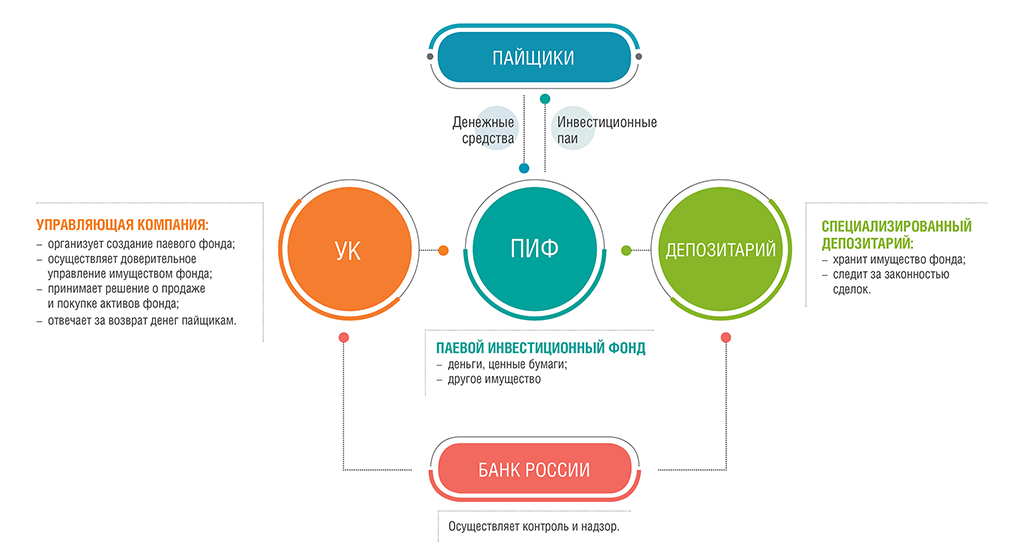

Паевой инвестиционный фонд (ПИФ) — это профессионально управляемый портфель акций, облигаций или других источников дохода, предназначенный для определенной инвестиционной стратегии или класса активов. Когда инвесторы покупают доли в фонде, управляющая компания объединяет эти деньги для инвестирования от их имени.

Преимущества инвестирования в ПИФы

По сравнению с другими схемами инвестирования на фондовых и валютных рынках, вложения в паевые фонды имеют ряд преимуществ:

- Диверсификация. Поскольку ПИФы инвестируют средства сразу в несколько инструментов, это самый простой способ диверсифицировать свой портфель. По уровню риска паевые инвестиционные фонды находятся почти на одном уровне с традиционными банковскими депозитами.

- Экономия. Вы можете инвестировать широкий спектр активов без необходимости оплачивать комиссии за покупку каждого актива.

- Низкий порог входа. Во многих ПИФах минимальный размер вложений составляет всего 1000-1500 рублей.

- Пассивный доход. Самый сложный этап для владельца капитала — выбор надежного фонда. На всех последующих этапах разработкой стратегии, анализом рынка и совершением сделок занимается команда опытных управляющих.

Распространенный миф заключается в том, что ПИФы состоят только из акций. Но на практике фонды такого типа могут инвестировать в любые классы активов. Часто наряду с ценными бумагами предлагаются альтернативы — торговля опционами https://onthemoney.ru/instrumenty_rynka_foreks/opciony/, драгоценные металлы, криптовалюты.

Что нужно учитывать при выборе фонда

Рассматривая предложения разных паевых инвестиционных фондов, необходимо учесть несколько важных факторов:

- Цели. Средняя доходность ПИФов составляет 15–25% годовых. Некоторые компании демонстрируют более высокие цифры — до 100% в год, но здесь риски существенно выше.

- Временной горизонт. Инвестиции в ПИФы — хороший вариант для тех, кто инвестирует на долгий срок. Если вы думаете, что деньги вам понадобятся в ближайшем будущем, скажем, в течение 6-12 месяцев, такой вариант будет не лучшим выбором. За такой промежуток времени вложения просто не успеют окупиться.

- Толерантность к риску. Определите приемлемый для вас уровень риска. Это поможет выбрать фонды с теми стратегиями и подходом к распределению активов, которые в наибольшей степени соответствуют этому профилю.

В зависимости от срока покупки и продажи паев, выделяют открытые, закрытые и интервальные фонды. В первом случае покупать и погашать паи инвестор может в любое время. В ПИФах закрытого типа купить долю можно только при открытии фонда, а продать — в момент закрытия. В интервальных фондах в течение года есть несколько «окон», когда можно совершать любые действия с паями.

Сколько можно заработать

Чтобы дать ответ на этот вопрос, необходимо изучить рейтинг биржевых брокеров https://onthemoney.ru/rejting_brokerov/, имеющих лицензию на осуществление деятельности по управлению ПИФами, и выбрать конкретный продукт.. Стоит подчеркнуть, что реальная доходность будет отличаться от той, которая обычно указывается в рекламе.

На итоговый доход влияют следующие факторы:

- Надбавка — сбор, который уплачивается при покупке пая. Обычно составляет от 0,5 до 1,5% от суммы покупки. Чем выше взнос, тем меньше надбавка.

- Скидка при продаже — от 0 до 3%. Выплачивается в тот момент, когда вы фиксируете прибыль и продаете паи. Чем дольше ваши средства были в обороте управляющей компании, тем больше реальная прибыль.

- Вознаграждение управляющей компании — до 2%.

- НДФЛ — 13% от прибыли.

Подсчитать доходность можно на простом примере. Допустим, вы решили вложить 50 000 руб. в фонд с годовой доходностью на уровне 25%. Надбавка при покупке паев составила 1,5% — 750 руб. Фактический размер вклада составит 49 250 руб.

По прошествии года стоимость вашей доли будет уже 61 562 руб. с чистой прибылью в размере 11 562 руб.

Размер скидки при продаже паев — 1% (615,62 руб.), вознаграждение управляющему — 2% (1 231,24 руб.).

Далее нужно уплатить налоги. НДФЛ рассчитывается с чистой прибыли от инвестиций, без учета скидок и надбавок. В приведенном примере размер налога составит (11 562 — 615,62 — 1 231,24) * 13% = 1 262,96 руб.

Итого на руки вы получаете 61 562 — 615,62 — 1 231,24 — 1 262,96 = 58 452 руб. Реальная доходность составит всего 16,9% вместо заявленных 25%.

Заключение

По уровню доходности ПИФы значительно уступают непосредственному вложению денег в акции и другие активы. Но для начинающих инвесторов это оптимальный вариант — заработать здесь можно гораздо больше, чем держа деньги на депозите в банке, а риски минимальны.

По материалам сайта Onthemoney.ru